В съвременния глобален пазар бизнесът често изисква гъвкавост и оптимизация на логистичните процеси. Когато три компании от различни държави от Европейския съюз сключват сделка за едни и същи стоки, законът предвижда специален облекчен режим, наречен тристранна операция.

Тази статия има за цел да разясни в детайли същността на тристранната операция съгласно Закона за данък върху добавената стойност (ЗДДС), условията за нейното прилагане, ролята на българските фирми в различните хипотези и разликата с т.нар. „последователни доставки“.

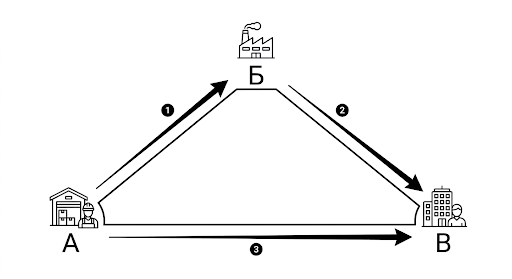

1. Какво е тристранна операция?

Тристранната операция е специален режим по ЗДДС и Директива 2006/112/ЕО, предназначен да опрости административната и данъчна тежест при търговия в рамките на ЕС. При стандартни условия, ако фирма купи стока от една държава членка и я продаде в друга, тя би трябвало да се регистрира по ДДС в държавата на пристигане на стоката, за да декларира вътреобщностно придобиване (ВОП) и последваща местна продажба.

Режимът на тристранната операция премахва необходимостта от регистрация по ДДС в чуждата държава за междинния участник във веригата. Сделката се изгражда от три субекта:

-

Прехвърлител (Първи доставчик): Лицето, което продава стоката на посредника и я изпраща физически.

-

Посредник (Междинен доставчик): Лицето, което купува стоката от прехвърлителя и я препродава на придобиващия.

-

Придобиващ (Краен клиент): Лицето, което купува стоката от посредника и я получава физически в своята държава.

Важното тук е, че има две търговски продажби (две фактури), но само едно физическо движение на стоката – тя пътува директно от склада на прехвърлителя до склада на крайния придобиващ.

2. Какви са условията по ЗДДС?

За да се признае една сделка за тристранна операция съгласно чл. 15 от ЗДДС, е необходимо едновременното изпълнение на следните условия:

-

Три различни държави членки и ДДС номера: В операцията участват три лица, регистрирани за целите на ДДС в три различни държави от ЕС (например Държава А, Държава Б и Държава В).

-

Посока на стоката: Предмет на доставката са изключително стоки. Стоката се транспортира или изпраща директно от територията на държавата на прехвърлителя ( А) до територията на държавата на придобиващия ( В).

-

Организация на транспорта: Транспортът трябва да бъде организиран или от прехвърлителя, или от посредника, но никога от крайния получател (придобиващия).

-

Липса на регистрация: Посредникът (Лице Б) не трябва да е регистриран за целите на ДДС в държавата на прехвърлителя (А) или в държавата на придобиващия (В). Той действа изцяло под ДДС номера си в своята държава (Б).

Ако само едно от тези условия бъде нарушено, операцията се разпада на две обикновени отделни доставки с различни данъчни последици и потенциално задължение за регистрация в чужбина.

3. Хипотези, когато сме Българска фирма

Ако вашето дружество е регистрирано по ДДС в България, правилата се променят в зависимост от ролята ви във веригата.

А) Българската фирма е Доставчик (Прехвърлител)

В този случай стоката се намира в България и тръгва оттук. Българската фирма фактурира стоката на посредника (регистриран в Държава Б).

-

Данъчно третиране: За българската фирма това е стандартна Вътреобщностна доставка (ВОД), която се облага с 0% ставка на ДДС.

-

Документиране: Издава се фактура без ДДС, като в нея се посочва ДДС номерът на посредника (от Държава Б) и основанието за нулева ставка (чл. 53 от ЗДДС – ВОД). Доставчикът трябва да притежава писмени доказателства за транспортирането на стоката извън България (ЧМР / CMR, транспортни документи и др.). Сделката се отразява в Дневник продажби и във VIES декларацията.

Б) Българската фирма е Посредник (Междинен доставчик)

Това е класическата хипотеза, при която се използва пълното предимство на режима. Българската фирма купува стоката от прехвърлителя (Държава А) и я препродава на клиента (Държава В), като стоката пътува директно от А до В.

-

Данъчно третиране: Българската фирма извършва Вътреобщностно придобиване (ВОП)/придобити стоки при тристранна операция от прехвърлителя, което обаче е освободено от облагане в България на основание чл. 65, ал. 2, т. 4 от ЗДДС. Последващата продажба към крайния клиент е с място на изпълнение в Държава В, но отговорността за начисляване на данъка се прехвърля върху клиента (обратно начисляване).

-

Документиране: Българският посредник получава фактура с 0% ДДС от прехвърлителя. Посредникът от своя страна издава фактура на крайния клиент в Държава В без ДДС, като задължително вписва: чл. 141 2006/112/ ЕО - тристранна операция. Данъкът се дължи от получателя на стоката.

В) Българската фирма е Клиент (Придобиващ)

При тази ситуация чуждестранен посредник продава стока на българската фирма, а стоката пристига в България директно от първия доставчик в ЕС. Тук законът поставя важно разграничение спрямо това къде се продава стоката:

-

Подхипотеза 1: Стоката остава и се продава в България

Българската фирма е крайният получател на стоката на територията на страната. На основание чл. 82, ал. 3 от ЗДДС, българската фирма е платец на данъка по доставката, извършена от посредника.

-

Задължения за ДДС при придобиващия:

-

Самоначисляване на данъка: На основание чл. 82, ал. 3 от ЗДДС, крайният клиент (придобиващият) в тристранната операция е лицето, което дължи и начислява данъка.

-

Срок и документиране: Начисляването се извършва чрез издаване на протокол в срок до 15 дни от датата на изискуемост на ДДС.

-

Право на данъчен кредит: Придобиващият има право на пълно или частично приспадане на данъчния кредит, при условие че стоките ще се използват за последващи облагаеми доставки.-чл.69,ал.1,т.3 от ЗДДС

-

-

-

Подхипотеза 2: Стоката НЕ се продава в България (Пренасочване към друга държава)

Ако стоката физически изобщо не влиза в България, а по нареждане на българската фирма (която действа като придобиващ в това конкретно звено) бива препродадена и транспортирана към следваща дестинация, тристранната операция се усложнява или прекъсва. Съгласно чл. 65а, ал. 5 от ЗДДС, ако транспортът завършва в друга държава членка, доставките след трансграничната операция са с място на изпълнение в държавата, в която стоката действително пристига. Българската фирма няма право да приложи облекчението за придобиващ у нас, ако стоката не е пристигнала в България. В този случай за българската фирма може да възникне изискване за регистрация по ДДС в държавата на пристигане на стоката, за да докладва ВОП там, освен ако операцията не се преформатира в нова тристранна верига, където българската фирма да заеме ролята на посредник.

4. Какво става, ако се включат повече държави (Повече от 3 лица)?

Често в търговските вериги участват 4, 5 или повече компании (например: А продава на Б, Б на В, В на Г, а стоката пътува директно от А до Г).

В тези случаи режимът за тристранна операция НЕ може да се приложи за цялата верига наведнъж. Правилото за тристранна операция е строго ограничено до трима участници. Когато лицата са повече, сделката се класифицира като верижна (последователна) доставка-чл.65а от ЗДДС. Цялата верига се изследва, за да се определи към коя точно от всички продажби се зачислява единственият трансграничен транспорт. Само за една-единствена доставка във веригата ще важи режимът на ВОД/ВОП с нулева ставка, а всички останали доставки преди нея ще бъдат местни доставки в държавата на тръгване, докато доставките след нея ще бъдат местни доставки в държавата на пристигане на стоката.

5. Последователна доставка срещу Тристранна операция: Каква е разликата?

За да правите правилно данъчно планиране и да избегнете сериозни санкции, е от съществено значение да различавате понятията „тристранна операция“ (по чл. 15 от ЗДДС) и „последователна доставка“ (по чл. 65а от ЗДДС). Въпреки че изглеждат сходни, те имат напълно различна правна същност.

Последователната доставка представлява общото правило и законовата рамка. Тя се прилага винаги, когато в продажбата на една и съща стока участват най-малко три (а често четири, пет или повече) лица, но стоката се транспортира с един-единствен и директен транспорт от първия доставчик до крайния получател във веригата. Тъй като движението на стоката е само едно, транспортът може да се зачисли единствено към една от всички сделки по веригата. Основното правило е, че транспортът се отнася към доставката към междинния доставчик (а като изключение – от него, ако той е съобщил ДДС номер от държавата на тръгване). Това означава, че само за тази конкретна сделка се прилага режимът на трансгранична доставка (Вътреобщностна доставка и Вътреобщностно придобиване), докато всички останали продажби преди или след нея изискват стандартно начислено местно ДДС или регистрация по ДДС в съответната държава.

От друга страна, тристранната операция е частен случай и представлява специален облекчен данъчен режим (опростяване). Тя има за цел изрично да спести необходимостта на посредника да се регистрира по ДДС в чужда държава. За разлика от последователните доставки, при които участниците могат да бъдат неограничен брой, при тристранната операция те трябва да бъдат точно три регистрирани по ДДС лица, намиращи се в три различни държави членки. Логистичното изискване тук е за единичен, директен транспорт от първия участник (прехвърлителя) до третия участник (крайния клиент). Данъчният ефект от това опростяване е изключително благоприятен: Във вътреобщностното придобиване (ВОП) за посредника е изрично освободено от облагане, а задължението за начисляване на ДДС се прехвърля изцяло върху крайния клиент, който самоначислява данъка в своята държава.

Накратко, докато последователната доставка е общ механизъм за разпределяне на данъчната тежест при верижни сделки, тристранната операция е конкретен бонус от закона, който елиминира административните усложнения за междинния търговец.

Add comment

Comments